20. Дисперсия СВ

1. R=Xmax-Xmin – размах СВ

2. M(|X-m|) – среднее абсолютное отклонение СВ от центра группирования

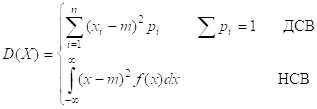

3. M(X-m)2 – дисперсия – МО квадрата отклонения СВ от центра группирования

M(X-m)2=D(X)=s2=sx2=s2(X)

![]() – среднеквадратическое отклонение (стандартное отклонение).

– среднеквадратическое отклонение (стандартное отклонение).

Основные свойства дисперсии:

1. Для любой СВ Х: D(X)³0. При Х=const D(X)º0.

2. D(X)=M(X2)-M2(X)=M(X2-2mX-m2)

3. D(cX)=c2D(X)

4. D(X+c)=D(X)

5. D(X+Y)=D(X)+D(Y), D(X-Y)=D(X)+D(Y)

В общем случае:

D(X+Y)=M(X+Y-mx+y)2=M((X-mx)+(Y-my))2=M((X=mx)2+2(X-mx)(Y-my)+(Y-my)2)=

=D(X)+2M((X-mx)(Y-my))+D(Y). Второй член этого выражения называется Корреляционным моментом. mx+y=M(X)+M(Y)=mx+my. D(X)=M(X-mx)2.

M((X-mx)(Y-my))=K(X, Y)=Kxy=cov(x, y) – ковариация

Kxy/sxsy=rxy – коэффициент корреляции

6. Независимые СВ: D(XY)=D(X)D(Y)+M2(X)D(Y)+M2(Y)D(X)

Дисперсия основных СВ

ДСВ

1. Биноминальные D(X)=npq

2. Пуассоновские D(X)=l

3. Бернуллиевы D(X)=pq

НСВ

1. Равномерно распределенные D(X)=(b-a)2/12

2. Нормально распределенные D(X)= s2

3. Экспоненциально распределенные D(X)=1/l2

Математическое ожидание и дисперсия суммы случайных величин

X1,X2,…,Xn – независимые СВ с одинаковым законом распределения.

M(Xk)=a D(Xk)=s2

– среднее арифметическое

– среднее арифметическое

![]()

| < Предыдущая | Следующая > |

|---|