3.6. Коррекция статистических выводов при наличии сезонности. Фиктивные переменные

· 3.6. Коррекция статистических выводов при наличии сезонности. Фиктивные переменные

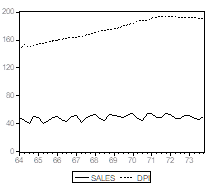

Приведенный ниже график показывает динамику изменения совокупного располагаемого дохода DPI И объемов продаж SALES лыжного инвентаря в США (квартальные данные; DPI — В Млрд Долларов, SALES — в Млн Долларов, в ценах 1972 г.).

Оценивание линейной модели связи указанных переменных дает следующие результаты.

|

Dependent Variable: SALES | ||||

|

Method: Least Squares | ||||

|

Sample: 1964:1 1973:4 | ||||

|

Included observations: 40 | ||||

|

Variable |

Coefficient |

Std. Error |

T-Statistic |

Prob. |

|

C |

29.97613 |

6.463626 |

4.637665 |

0.0000 |

|

DPI |

0.108402 |

0.036799 |

2.945768 |

0.0055 |

|

R-squared |

0.185904 |

Mean dependent var |

48.94571 | |

|

Adjusted R-squared |

0.164481 |

S. D. dependent var |

3.852032 | |

|

S. E. of regression |

3.521017 |

Akaike info criterion |

5.404084 | |

|

Sum squared resid |

471.1074 |

Schwarz criterion |

5.488528 | |

|

Log likelihood |

–106.0817 |

F-statistic |

8.677546 | |

|

Durbin-Watson stat |

1.874403 |

Prob (F-statistic) |

0.005475 |

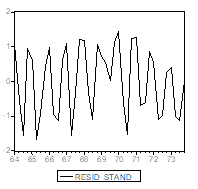

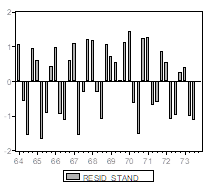

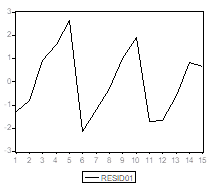

Коэффициент при переменной ![]() статистически значим. Однако график стандартизованных остатков (приведенный для удобства в двух формах)

статистически значим. Однако график стандартизованных остатков (приведенный для удобства в двух формах)

Обнаруживает явную неадекватность построенной модели имеющимся наблюдениям. Однако характер этой неадекватности таков, что он не улавливается критерием Дарбина-Уотсона: значение ![]() статистики Дарбина-Уотсона близко к

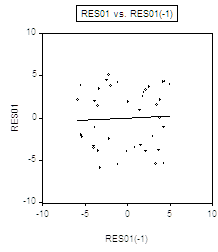

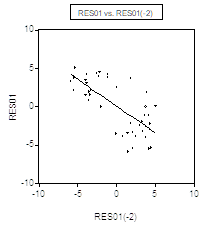

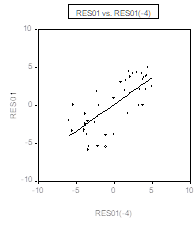

статистики Дарбина-Уотсона близко к ![]() . И это не удивительно: за положительными остатками с равным успехом следуют как положительные, так и отрицательные остатки, что соответствует практическому отсутствию корреляции между соседними ошибками и подтверждается диаграммой рассеяния

. И это не удивительно: за положительными остатками с равным успехом следуют как положительные, так и отрицательные остатки, что соответствует практическому отсутствию корреляции между соседними ошибками и подтверждается диаграммой рассеяния

(Здесь ![]() — переменная, образованная остатками от подобранной модели линейной связи, а

— переменная, образованная остатками от подобранной модели линейной связи, а ![]() — переменная, образованная запаздывающими на один квартал значениями переменной

— переменная, образованная запаздывающими на один квартал значениями переменной ![]() .)

.)

В то же время, налицо отрицательная коррелированность остатков для наблюдений, отстоящих на два квартала, и положительная — для наблюдений, отстоящих на четыре квартала:

В отличие от критерия Дарбина-Уотсона, критерий Бройша-Годфри «замечает» такую коррелированность: допуская коррелированность ошибок для наблюдений, разделенных двумя кварталами, получаем ![]() , что ведет к безусловному отклонению гипотезы о независимости ошибок.

, что ведет к безусловному отклонению гипотезы о независимости ошибок.

Обратим теперь внимание на весьма специфическое поведение остатков. Все остатки, соответствуюшие первому и четвертому кварталам, Положительны, а все (за исключением двух) остатки, соответствующие второму и третьему кварталам, Отрицательны. Такое положение, конечно, просто отражает тот факт, что спрос на зимний спортивный инвентарь возрастает в осенне-зимний период и снижается в весенне-летний период года, т. е. имеет Сезонный характер.

Построенная нами модель Не учитывает фактор сезонности спроса и потому оказывается неадекватной. Вследствие этого, такая модель не может, в частности, использоваться для прогнозирования объема спроса в зависимости от величины совокупного располагаемого дохода.

Для коррекции моделей связи в подобных ситуациях часто привлекают искусственно построенные переменные — «Фиктивные переменные» («dummy» variables). В нашем случае в качестве такой дополнительной переменной можно взять, например, переменную ![]() , значение которой равно

, значение которой равно ![]() для первого и четвертого кварталов и равно

для первого и четвертого кварталов и равно ![]() для второго и третьего кварталов. Добавление такой переменной в качестве объясняющей позволяет учесть сезонные колебания спроса. Оценивание расширенной модели дает следующие результаты.

для второго и третьего кварталов. Добавление такой переменной в качестве объясняющей позволяет учесть сезонные колебания спроса. Оценивание расширенной модели дает следующие результаты.

|

Dependent Variable: SALES | ||||

|

Variable |

Coefficient |

Std. Error |

T-Statistic |

Prob. |

|

C |

26.21787 |

3.152042 |

8.317742 |

0.0000 |

|

DPI |

0.112653 |

0.017847 |

6.312227 |

0.0000 |

|

DUMMY |

6.028524 |

0.539997 |

11.16399 |

0.0000 |

|

R-squared |

0.813644 |

Mean dependent var |

48.94571 | |

|

Adjusted R-squared |

0.803571 |

S. D. dependent var |

3.852032 | |

|

S. E. of regression |

1.707233 |

Akaike info criterion |

3.979663 | |

|

Sum squared resid |

107.8419 |

Schwarz criterion |

4.106329 | |

|

Log likelihood |

-76.59327 |

F-statistic |

80.77244 | |

|

Durbin-Watson stat |

1.452616 |

Prob (F-statistic) |

0.000000 | |

Оцененное значение ![]() коэффициента при переменной

коэффициента при переменной ![]() фактически означает, что спрос на лыжный инвентарь в течение первого и четвертого кварталов возрастает по сравнению со спросом в течение второго и четвертого кварталов в среднем примерно на

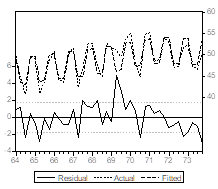

фактически означает, что спрос на лыжный инвентарь в течение первого и четвертого кварталов возрастает по сравнению со спросом в течение второго и четвертого кварталов в среднем примерно на ![]() Млн Долларов (в ценах 1972 г.). Следующий график иллюстрирует качество подобранной расширенной модели.

Млн Долларов (в ценах 1972 г.). Следующий график иллюстрирует качество подобранной расширенной модели.

На сей раз значение![]() для статистики критерия Бройша-Годфри равно

для статистики критерия Бройша-Годфри равно ![]() против прежнего значения

против прежнего значения ![]() , так что этот критерий теперь Не отвергает гипотезу независимости случайных ошибок

, так что этот критерий теперь Не отвергает гипотезу независимости случайных ошибок ![]() .

.

По-существу, мы подобрали две различные модели линейной связи между ![]() и

и ![]() :

:

Модель

![]()

Для весенне-летнего периода;

Модель

![]()

Для осенне-зимнего периода.

При этом, предельная склонность к закупке лыжного инвентаря в обеих моделях остается одинаковой и оценивается величиной ![]() .

.

Замечание. Вместо подбора отдельных моделей для осенне-зимнего и весенне-летнего периодов можно было бы заняться подбором отдельных моделей для каждого из четырех кварталов года. С этой целью в качестве дополнительных объясняющих переменных можно взять, например, переменные ![]() , принимающие значение

, принимающие значение ![]() , соответственно, в четвертом, первом и втором кварталах, и равные нулю в остальных кварталах. При оценивании такой расширенной модели для наших данных оказывается незначимым коэффициент при

, соответственно, в четвертом, первом и втором кварталах, и равные нулю в остальных кварталах. При оценивании такой расширенной модели для наших данных оказывается незначимым коэффициент при ![]() , что означает близость в среднем уровней продаж во втором и в третьем кварталах. Более того, оказываются близкими оценки коэффициентов при переменных

, что означает близость в среднем уровней продаж во втором и в третьем кварталах. Более того, оказываются близкими оценки коэффициентов при переменных ![]() и

и ![]() . Гипотеза о совпадении двух последних коэффициентов не отвергается, и в итоге мы возвращаемся к модели с одной фиктивной переменной

. Гипотеза о совпадении двух последних коэффициентов не отвергается, и в итоге мы возвращаемся к модели с одной фиктивной переменной ![]() , которую мы уже оценили ранее.

, которую мы уже оценили ранее.

Использование фиктивных переменных полезно при анализе Агрегированных (объединенных) данных, полученных при объединении наблюдений, относящихся к различным полам (мужчины и женщины), к различным возрастным, языковым и социальным группам, к различным периодам времени. В таких ситуациях модели, построенные по отдельным группам, могут существенно различаться, и тогда модель, построенная по объединенным данным, не учитывает этого различия. Привлечение фиктивных переменных позволяет оценить значимость такого различия и по результатам этой оценки остановиться на модели с агрегированными данными или на модели, в которой учитывается различие параметров связи для различных групп (периодов времени).

В качестве примера, попробуем построить модель связи между переменными ![]() и

и ![]() , которые в 15 наблюдениях имели следующие значения:

, которые в 15 наблюдениях имели следующие значения:

|

X |

Z |

X |

Z |

X |

Z |

|

1 |

1.257 |

6 |

0.865 |

11 |

1.804 |

|

2 |

1.812 |

7 |

1.930 |

12 |

1.956 |

|

3 |

3.641 |

8 |

2.944 |

13 |

3.134 |

|

4 |

4.401 |

9 |

4.316 |

14 |

4.649 |

|

5 |

5.561 |

10 |

5.323 |

15 |

4.559 |

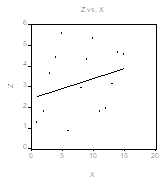

Этим данным соответствует приведенная ниже диаграмма рассеяния;

Прямая на диаграмме соответствует подобранной модели связи

![]() ;

;

![]() - статистика для коэффициента при

- статистика для коэффициента при ![]() принимает значение

принимает значение ![]() , что дает

, что дает ![]() и ведет к неотвержению гипотезы о равенстве этого коэффициента нулю. Регрессия переменной

и ведет к неотвержению гипотезы о равенстве этого коэффициента нулю. Регрессия переменной ![]() на переменную

на переменную ![]() Признается незначимой.

Признается незначимой.

График указывает на наличие Трех режимов линейной связи между переменными ![]() И

И ![]() , соответствующим 5 первым, 5 центральным и 5 последним наблюдениям. Коэффициент при

, соответствующим 5 первым, 5 центральным и 5 последним наблюдениям. Коэффициент при ![]() кажется одинаковым для всех трех режимов, тогда как постоянные различаются.

кажется одинаковым для всех трех режимов, тогда как постоянные различаются.

В то же время, график остатков от подобранной модели связи явно указывает на неправильную спецификацию модели:

Чтобы учесть обнаруженное по графику остатков наличие трех режимов, привлечем в качестве дополнительных объясняющих переменных две фиктивные переменные: переменную ![]() , равную

, равную ![]() в Пяти Центральных наблюдениях и равную

в Пяти Центральных наблюдениях и равную ![]() в остальных наблюдениях, а также переменную

в остальных наблюдениях, а также переменную ![]() , равную

, равную ![]() в Пяти последних наблюдениях и равную

в Пяти последних наблюдениях и равную ![]() в остальных наблюдениях. Оценивание расширенной модели с участием этих дополнительных объясняющих переменных дает следующий результат:

в остальных наблюдениях. Оценивание расширенной модели с участием этих дополнительных объясняющих переменных дает следующий результат:

|

Variable |

Coefficient |

Std. Error |

T-Statistic |

Prob. |

|

C |

0.264368 |

0.274073 |

0.964591 |

0.3555 |

|

X |

1.023398 |

0.070765 |

14.46185 |

0.0000 |

|

D2 |

-5.375960 |

0.430449 |

-12.48920 |

0.0000 |

|

D3 |

-10.34806 |

0.748910 |

-13.81749 |

0.0000 |

|

R-squared |

0.950286 |

Mean dependent var |

3.210213 | |

|

Durbin-Watson stat |

2.205754 |

Prob (F-statistic) |

0.000000 | |

На этот раз регрессия оказывается не только Статистически значимой, но и имеет очень высокую значимость; то же относится и к коэффициентам при переменных![]() ,

,![]() и

и ![]() . Высокая значимость двух последних коэффициентов подтверждает Значимое отличие констант в моделях линейной связи между переменными

. Высокая значимость двух последних коэффициентов подтверждает Значимое отличие констант в моделях линейной связи между переменными ![]() И

И ![]() .

.

В заключение обратимся опять к примеру, рассмотренному в параграфе 3.3. Мы обнаружили там, что модель линейной связи

![]()

Оказалась неудовлетворительной, поскольку анализ остатков от оцененной модели выявил гетероскедастичность и автокоррелированность ошибок и отличие распределения ошибок от нормального. Приведенные там график зависимости стандартизованных остатков ![]() от номера наблюдений и его вариант в виде зависимости от года наблюдения указывают на явную разницу в поведении остатков в первой части периода наблюдений (до 1972 года) и во второй его части (1973-1985 годы). Такое различие в поведении остатков свидетельствует о том, что в 1973 году произошел структурный сдвиг в экономической ситуации, связанный с мировым топливо-энергетическим кризисом, который изменил характер связи между рассматриваемыми макроэкономическими факторами. Последнее могло, например, выразиться в изменении значений параметров

от номера наблюдений и его вариант в виде зависимости от года наблюдения указывают на явную разницу в поведении остатков в первой части периода наблюдений (до 1972 года) и во второй его части (1973-1985 годы). Такое различие в поведении остатков свидетельствует о том, что в 1973 году произошел структурный сдвиг в экономической ситуации, связанный с мировым топливо-энергетическим кризисом, который изменил характер связи между рассматриваемыми макроэкономическими факторами. Последнее могло, например, выразиться в изменении значений параметров ![]() при переходе ко второй части периода наблюдений. Возможность такого изменения учитывает расширенная модель

при переходе ко второй части периода наблюдений. Возможность такого изменения учитывает расширенная модель

![]()

Здесь

![]() - фиктивная переменная, равная

- фиктивная переменная, равная ![]() для

для ![]() (что соответствует периоду с 1959 по 1972 год) и равная

(что соответствует периоду с 1959 по 1972 год) и равная ![]() для

для ![]() (что соответствует периоду с 1973 по 1985 год),

(что соответствует периоду с 1973 по 1985 год),

![]() - фиктивная переменная, равная

- фиктивная переменная, равная ![]() для

для ![]() и равная

и равная ![]() для

для ![]() ,

,

![]() - переменная, равная

- переменная, равная![]() для

для ![]() и равная

и равная ![]() для

для ![]() ,

,

![]() - переменная, равная

- переменная, равная ![]() для

для ![]() и равная

и равная ![]() для

для ![]() ,

,

![]() - переменная, равная

- переменная, равная ![]() для

для ![]() и равная

и равная ![]() для

для ![]() ,

,

![]() - переменная, равная

- переменная, равная ![]() для

для ![]() и равная

и равная ![]() для

для ![]() .

.

Заметим, что при этом

![]()

![]()

В рамках расширенной модели проверим гипотезу

![]()

Используя ![]() -критерий. Значению

-критерий. Значению ![]() -статистики

-статистики ![]() соответствует

соответствует ![]() -значение

-значение ![]() , так что гипотеза

, так что гипотеза ![]() отвергается, и это говорит об изменении хотя бы одного из параметров

отвергается, и это говорит об изменении хотя бы одного из параметров ![]() при переходе ко второй части периода наблюдений. Поскольку оценки параметров

при переходе ко второй части периода наблюдений. Поскольку оценки параметров ![]() и

и ![]() статистически незначимы (им соответствуют

статистически незначимы (им соответствуют ![]() -значения

-значения ![]() и

и ![]() ), проверим гипотезу о равенстве нулю обоих этих параметров. Получаемое

), проверим гипотезу о равенстве нулю обоих этих параметров. Получаемое ![]() -значение

-значение ![]() означает, что последняя гипотеза не отвергается, так что допуская изменение параметров модели при переходе ко второй части периода наблюдений, можно вообще отказаться от включения в модель переменной

означает, что последняя гипотеза не отвергается, так что допуская изменение параметров модели при переходе ко второй части периода наблюдений, можно вообще отказаться от включения в модель переменной ![]() и ограничиться моделью

и ограничиться моделью

![]()

Оценивание этой модели дает следующие результаты: ![]() ,

,

![]()

![]()

![]()

![]()

Гипотеза ![]() здесь отвергается

здесь отвергается ![]() , как и гипотеза

, как и гипотеза ![]() , так что структурный сдвиг затрагивает и постоянную и коэффициент при

, так что структурный сдвиг затрагивает и постоянную и коэффициент при ![]() .

.

Значение статистики Дарбина-Уотсона равно ![]() и не выявляет автокоррелированности ошибок. К тому же результату приводит и применение критерия Бройша-Годфри с

и не выявляет автокоррелированности ошибок. К тому же результату приводит и применение критерия Бройша-Годфри с ![]()

![]()

![]() . Критерий Уайта дает

. Критерий Уайта дает![]() , не выявляя гетероскедастичности, а критерий Жарка-Бера дает

, не выявляя гетероскедастичности, а критерий Жарка-Бера дает ![]() , не выявляя существенных отклонений распределения ошибок от нормального.

, не выявляя существенных отклонений распределения ошибок от нормального.

Вспомним, однако, про критерий Голдфелда-Квандта. Опять выделяя периоды с 1960 по 1969 год и с 1976 по 1985 год, получаем значение ![]() -статистики

-статистики ![]() , соответствующее

, соответствующее ![]() , так что на сей раз и этот критерий не обнаруживает существенной гетероскедастичности.

, так что на сей раз и этот критерий не обнаруживает существенной гетероскедастичности.

Тем самым, мы имеем основания принять в качестве возможной модели наблюдений, объясняющей изменения объема совокупного потребления на периоде с 1959 по 1985 год, оцененную модель

![]()

Эту модель можно также записать в виде

Соответственно последней форме записи такая модель называется Двухфазной линейной регрессией (Или Линейной моделью с переключением). Заметим, наконец, что допустив возможность изменения постоянной и коэффициента при ![]() при переходе ко второй части периода наблюдений, мы можем допустить при этом и изменение дисперсии ошибок, т. е. полагать, что

при переходе ко второй части периода наблюдений, мы можем допустить при этом и изменение дисперсии ошибок, т. е. полагать, что ![]() для

для ![]() и

и ![]() для

для ![]() . Оценки для

. Оценки для ![]() и

и ![]() в этом случае равны, соответственно,

в этом случае равны, соответственно, ![]() и

и ![]() .

.

| < Предыдущая | Следующая > |

|---|